2022年10月8日の日本経済新聞の朝刊に

という記事が掲載されました。

会社員が定年を迎えて退職をしたときに気を付けなければならないのが、公的な医療保険(健康保険)への加入で、複数の制度から自分で選ばなくてはなりません。

選択肢次第で保険料など家計への影響もあり、今年は制度変更もあり、注意が必要です。

退職後に健康保険を選ぶのは75歳以上を対象とする後期高齢者医療制度に入るまでの期間です。

働かない場合は

(1) 退職前の健保の任意継続

(2) 国民健康保険(国保)への加入

(3) 家族が加入する健保の被扶養者

の3つから選びます。

どれを選んでも70歳になるまでの医療費の自己負担は3割です。

多くの人は任意継続と国保への加入のいずれかになります。

任意継続は最大2年間、退職前の勤め先の健保に入ります。

退職日までに継続して2か月以上の被保険者期間があれば対象で、任意継続後は通常、国保に加入するか、家族の健保の被扶養者になります。

国保は自営業者らが加入する制度で、住まいのある市区町村に入ります。

主な特徴を比較すると

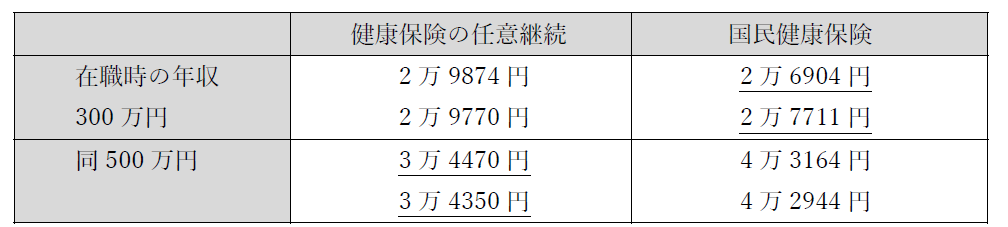

(1) 任意継続の場合

・保険料=退職時の月収(標準報酬月額)×各健保が決めた料率

・退職後の保険料は全額自己負担、配偶者などの被扶養者の負担はゼロ

(2) 国保の場合

・保険料=前年の所得や世帯人数に応じて市区町村が決定

・家族がいればその分の負担もある

任意継続と国保のどちらが有利かは退職前の給料や家族構成で変わります。

下表より退職時の収入が少ないと国保、多ければ任意継続が有利になることが分かります。

単身者の場合も金額に多少の違いはありますが同様の傾向です。

※40~64歳、無収入の配偶者あり世帯。任意継続は全国健康保険協会の場合、介護保険料を含む。上段が横浜市、下段は東京都練馬区での試算(2022年度)

年収が上がると任意継続が有利になるのは、健保の標準報酬月額の上限が抑えられているためです。

協会けんぽの上限は30万円(2022年度)。標準報酬月額がこれより高くても、保険料は上限額で計算します。

そのため退職前の収入が高い場合は任意継続が有利になりやすいです。

ただ近年は嘱託や再雇用で退職前の給料が下がる人が増えているので、必ずしも任意継続が有利になるとは限りません。

選択の際には「市区町村や健保の窓口で仕組みを確認し、保険料を試算してもらうとよい」との助言もあります。

また、今年の制度変更で健康保険組合の保険料を決める標準報酬月額の扱いが、従来は本人と組合平均のうち低いほうを使っていましたが、組合平均を上回る場合に本人の月額で決められるようになりました。

協会けんぽに加入している人は対象外ですが、健保組合で新たな決め方が導入されると、退職時の年収が多かった加入者の保険料は上がり、同じ標準報酬月額で2~3倍になる例もあるそうです。

以前は2年間続けなければならなかった任意継続は途中で脱退が可能となりました。

国保の保険料は前年の年収が下がった分、退職2年目から下がることも多いです。

これにより「1年目は健保の任意継続、2年目は国保に切り替え、保険料を抑えることが出来るようになった」そうです。

保険料以外の特徴にも着目すると、一般に健保は任意継続でも家族を含め、退職前とほぼ同様の給付を受けられます。

健康診断や人間ドッグを無料や割引で受けられるなど国保にありサービスを用意する健保もあります。

多少保険料が高くても、給付が手厚い任意継続を選ぶ人もいそうです。

退職後の健保や国保、どの選択肢を選ぶかで将来の保険料の支払いに差が出てくるので十分に内容を精査した上での見極めが重要になります。

また、私たちの生活に身近な制度であるからこそ、この記事を通じてより理解を深めていきたいですね。

<藤下 雅基>